SMBCモビット申し込み時の必要書類は?収入証明書の有無も確認!

メガバンク系ですから信頼度は高いですし、安心感を抱く人も多くいらっしゃることでしょう。

もちろんそれだけでなく、キャッシング利用者にとって便利なサービスも充実しています。

・カードの発行あり・なしを選択できる

・審査時間:10秒簡易審査

・最短即日での融資も可能※①

SMBCモビット ※①申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

などなど、カードローンを使っている側としては魅力的な特徴を兼ね備えているのが、大手消費者金融としてここまで人気を集めている要因と言えるでしょう。

ではSMBCモビットのカードローン申し込みを行う際はどのような点に気をつけるべきなのか?

事前のチェックポイントや準備が必要な場合もありますので、今回は詳しくまとめて紹介することにしましょう。

目次

SMBCモビットのお申し込み資格を事前にチェック

キャッシング利用を考える時というのは、確かに急なタイミングが多いかと思います。

予想していなかった出費で生活費が…。

突然まとまった出費が必要になった…。

こういった事態にこそ、カードローンは便利な存在であるとも言えますしね。

特にSMBCモビットを含む大手消費者金融カードローンの場合、審査から融資までのスピードが速いというメリットもありますので、時間がなかったり早めにお金を用意したい人ほどニーズは高まると言えるでしょう。

しかし、だからと言って何も考えずにすぐお申し込み…というのは賢い選択ではありません。

消費者金融にかかわらず、カードローンには「お申し込み資格」や「必要書類」など、申込者自身のチェックすべきポイントが存在しているからです。

ではまず最初に、「お申し込み資格」に関する説明から入ることにしましょう。

SMBCモビットのお申し込み条件

お申し込み条件とは読んで字のごとく、「カードローンに申し込める具体的な条件」になります。

実際にお金をキャッシングするまでには審査を通過しなければいけませんが、お申し込み条件を満たしていない場合はそもそもこの審査を受けることすら出来ません。

ですからSMBCモビットの利用を考えている人は、まず第一にチェックすべき項目だと覚えておいてください。

それでは具体的にSMBCモビットのお申し込み条件を確認していきましょう。

■年齢満20歳以上74歳以下

■安定した定期収入のある方(アルバイト、派遣社員、パート、自営業でも利用可能。収入が年金のみの方はお申込いただけません。)

こちらはSMBCモビット公式ホームページに記載されている、「お申し込みいただける方」についての内容です。

まず第一に年齢制限。未成年は申し込むことが出来ないのは分かりますが、上も74歳まで年齢制限が設けられています。

これは「働いて返済に充てる収入を得る」ことが出来る年齢が基準になっていると考えられるでしょう。

あまりに年齢が高いと、健康に毎日働けるかどうかに疑問が出る点は客観的に考えても十分理解できるかと思います。

次に収入に関する記載です。

ポイントは「収入がある方」という表記ではなく、「安定した定期収入のある方」となっているところですね。

つまり、年収額や一度の収入額を重視するというより、「毎月安定した一定以上の収入があること」をお申し込みの資格として設定しているのです。

典型的な例としてはサラリーマンなどの会社勤めでしょう。

会社に勤務している月給制の場合は、定期的な収入を得ていける予測が立てやすいからです。

逆に歩合制、成果報酬型、経営者、自営業などの場合、収入額や収入が入る時期に関して大きな変動が生じる可能性が出てきます。いわば収入が不安定とも言えますよね?

ではなぜ安定的な収入が重視されるのか?

考えてもみてください。

例えばあなたがお金を貸す側だった場合、月々分割での返済を求めるとしたら相手側の収入においてはどういった点に注目しますか?

収入を得ていない。これは論外です。

しかし、逆に収入を得ていたとしても「1月は30万円、2月は5万円、3月は15万円」などという収入状況の人だとしたら…

恐らく、「毎月一定の決まった額を返済できるのか?」と不安を覚えることでしょう。

ですからカードローンではまず第一に、「安定した収入を得ていること」が重視されるのです。

仮に収入形態や収入状況に不安がある場合(月々の収入額に差がある等)、事前に自らの状況を説明して申し込みが可能かどうかチェックしておくことをおすすめします。 公式サイトはこちら

お申し込み時に必ず必要な本人確認書類

お申し込み資格を有している場合は当然お申し込みが可能になります。

ただ!実際に申し込みを行う前に、必要書類のチェックだけは行っておくようにしましょう。

ここでつまずくと審査に時間がかかってしまったり、それこそ融資を受けられない可能性も出てきます。

結果は別として、申し込みから審査までをスムーズに進めたいなら必要書類の確認だけは申し込み前に済ませておくのが賢明です。

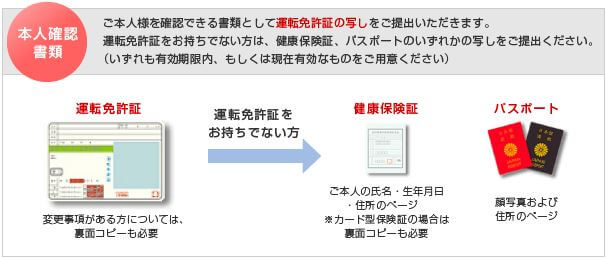

SMBCモビットにおける本人確認書類

では具体的に、SMBCモビットで認められている本人確認書類を見ていくことにしましょう。

上記はSMBCモビットのホームページで本人確認書類として認められるものについてのないようですが、見ての通り「運転免許証」が最も推奨されている書類になります。

理由は単純。

審査時に必要となる住所・氏名などの個人情報。

更には顔写真が記されているため、精度の高い本人確認を行いやすいからです。

ただ、人によっては上記記載の本人確認書類の用意が難しい人もいるかもしれません。

そこで今回、SMBCモビットに直接問い合わせてみたところ、以下の回答が得られました。

「基本的には、運転免許証・健康保険証・パスポートいずれかの提出をお願いしています。

しかし提出が難しい場合はご相談させて頂き、検討いたします。」

ということで、場合によっては別の本人確認書類が認められる可能性もありますので、上記3点の用意が難しい方は申し込み前に一度相談してみるのが良いでしょう。 公式サイトはこちら

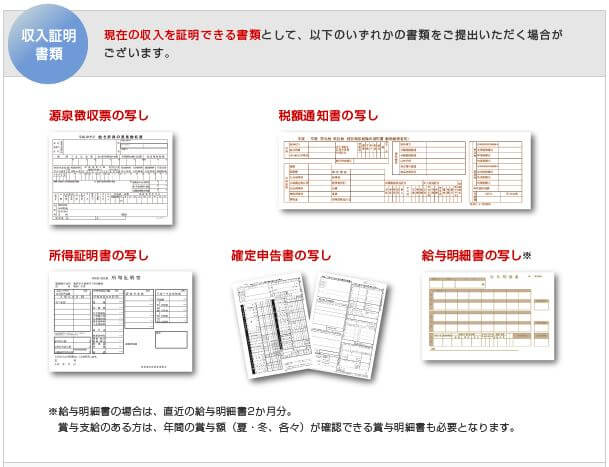

SMBCモビットでの収入証明書類の有無を確認

本人確認書類と並んでチェックしておくべきなのがこの収入証明書類。

その基準がどういった部分にあるのか?

ここから具体的に紹介していくことにしましょう。

総量規制に触れる場合は必須

総量規制とは、SMBCモビットを含めた消費者金融カードローンに課される「貸金業法」という法律の中の取り決めになります。

初めて総量規制を耳にした方も多いでしょうが、基本的には「借入額の制限」に関する取り決めだと考えてください。

具体的には以下の内容です。

つまり現在では、消費者金融カードローンを利用する場合、年収の1/3以上の借入を行えない形となっているのです。

そして貸す側はこの取り決めを遵守するために、収入証明書類をチェックして年収の1/3以上の貸し付けが行われていないか調査する義務が課されています。

ちなみに【SMBCモビットで使える収入証明書類】は以下になります。

総量規制の除外または例外とは?

さて、上で少し触れましたが、総量規制に関しては除外・例外されるパターンが存在しています。

まずはその一覧を見てみましょう。

■除外

・不動産購入または不動産に改良のための貸付け(そのためのつなぎ融資を含む)

・自動車購入時の自動車担保貸付け

・高額療養費の貸付け

・有価証券担保貸付け

・不動産担保貸付け

・売却予定不動産の売却代金により返済できる貸付け

・手形(融通手形を除く)の割引

・金融商品取引業者が行う500万円超の貸付け

・貸金業者を債権者とする金銭貸借契約の媒介

(施行規則第10条の21第1項各号)

■例外

・顧客に一方的有利となる借換え

・緊急の医療費の貸付け

・社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

・配偶者と併せた年収の3分の1以下の貸付け

・個人事業者に対する貸付け

・預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

(施行規則第10条の23第1項各号)

気になる項目があるのであれば事前にSMBCモビットへと相談するのがベストでしょう。

単に取り決めそのものの例外であり、実際に借りられるとは限りませんのでその点は勘違いしないようにしましょう。 公式サイトはこちら

審査状況次第で収入証明書類の提出を求められることも

総量規制に触れる場合、収入証明書類の提出が必要となるのは理解できたかと思います。

では総量規制に該当しない場合は収入証明書類なしで融資を受けられるのでしょうか?

そうとは限りません。

特に申し込み後、審査の状況次第では総量規制関係なく収入証明書類を求められるケースも大いにあり得ます。

ここは少し例を出して説明してみましょう。

■Aさん(30歳)

・会社員

・月収25万円(自己申告)

こんな方がカードローンに申し込んだとしましょう。

するとカードローン会社の審査担当者は申告された内容(収入や勤め先、住居情報など)、更には「信用情報」を元に審査を進めていきます。

※信用情報:クレジットカード、ローンなどの申し込み・契約情報、返済・支払い履歴、残高、債務整理の有無など、お金に関する個人の記録

すると時には、その中で懸念材料が見つかるケースも出てきます。

勤め先の在籍期間が短い、過去に支払いの遅延など信用情報に問題がある、社会的信頼性が低いなど、理由はもちろん人それぞれですが、審査の途中で懸念材料が見つかった場合は、やはり自己申告された収入額を正確に確認したいと考えても不思議ではありません。

そもそも借りたお金は毎月の収入の中から返済していくことになりますからね。

確実な返済能力を有しているか見極めるために収入証明書類の提出を求められても、何ら不自然ではない訳です。

ですので総量規制に触れていないからSMBCモビットで収入証明書類提出の必要なし!と自分の感覚で決めつけてしまうわないようにしましょう。

むしろ場合によっては収入証明書類の提出を求められるかもしれない、と事前に理解しておく方が良いです。

SMBCモビットでの必要書類まとめ

今回ご紹介した内容は、あくまで目安として考えるようにしてください。

たとえば必要書類が用意できない場合でも、SMBCモビットに直接相談することで別の解決策が提示される可能性もあるからです。

カードローン会社側としても、あくまで「貸したくないから審査やチェックを行う」のではなく、「貸すために審査やチェックを行っている」ことを大前提として覚えておきましょう。

困った時はひとりで考えるより、まず相談してみるのが時間的に効率的にも最終的に得になるはずです。

関連記事

- SMBCモビットの審査で在籍確認はあるの?

カードローンの審査には在籍確認があります。SMBCモビットの申し込みではどのように行われるのか徹底解説します。

- みずほ銀行カードローン申し込み時の必要書類は?収入証明書の有無もチェック!

日本ではまず知らない人がいないというほどに知名度の高いみずほ銀行。そんなみずほ銀行が提供するカードローンの必要書類やお申し込み資格など、収入証明書類に関する情報もまとめておとどけします。

- イオン銀行カードローン申し込み時の必要書類は?収入証明書の有無もチェック!

ショッピングモールなどでも有名なイオン。そのイオングループが提供するイオン銀行カードローンの必要書類やお申し込み資格、また収入証明書類の有無などに関する情報をまとめました。

- SMBCモビットのカードローン口コミを確認しよう!

SMBCモビットのカードローンを実際に利用した方のカードローンの口コミを紹介していきたいと思います!

- SMBCモビットのカードローンのスペックを徹底解説!

数あるカードローンの中でも知名度の高いSMBCモビット。特徴や商品のスペックを詳しくまとめてみました。